【内外价差】行情修复性反弹 内外价差继续收窄

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-01-25

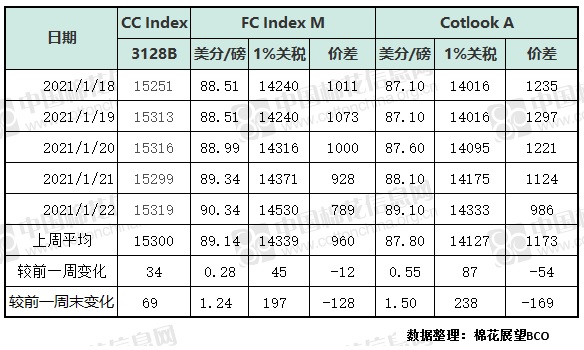

上周国际棉花市场先涨后跌,整体表现为“∧”型走势。周前期上涨主要受美国新任总统拜登顺利就职,市场预期将出台经济刺激计划提振,尤其周四外围市场普遍拉高,美元指数下滑,ICE期棉强势攀涨,主力3月合约最高涨至83.06美分/磅,尾盘在多头获利平仓的带动下涨幅收窄;周五USDA出口周报不及预期,兼之美股、美油下跌,ICE期棉大幅下挫,回吐周四涨幅。周内ICE期棉涨跌互现,但重心继续上移,整体表现震荡偏强。主力3月合约周均结算价81.72美分/磅,环比涨1.3%;周五为81.56美分/磅,较前一周末涨0.86美分/磅,涨幅1.07%。国际现货单边上涨,Cotlook A指数周内均价87.8美分/磅,环比涨幅0.6个百分点;周五为89.10美分/磅,较前一周五涨1.5美分/磅。1%关税下折人民币价格14333元/吨,较前一周五涨238元/吨。

国内方面,上周郑棉期货修复性震荡反弹,周中有所反复,技术面整理表现中性,交易重心较前一周末有所上移,但多空继续减仓,市场避险情绪依旧明显。主力CF05周五为15260元/吨,较前一周五涨245元/吨。现货方面,除了纺织用棉企业补充库存外,一些贸易商也积极扫货采购。通过期货点价成交仍很活跃,实际成交行情稳中有升。周中一些企业陆续放假或准备放假事宜,不少企业对年后市场表示乐观。中国棉花价格指数CC Index 3128B周均价15300元/吨,环比涨0.2%;周五为15319元/吨,较前一周五涨69元/吨。

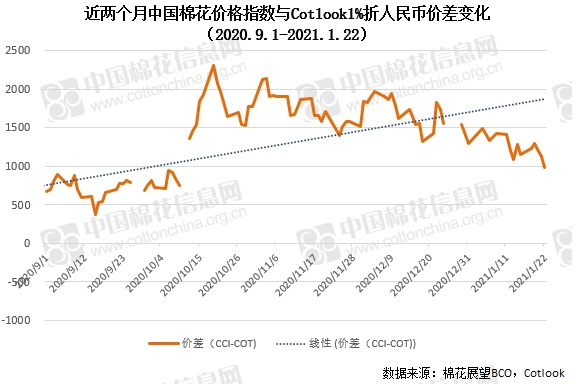

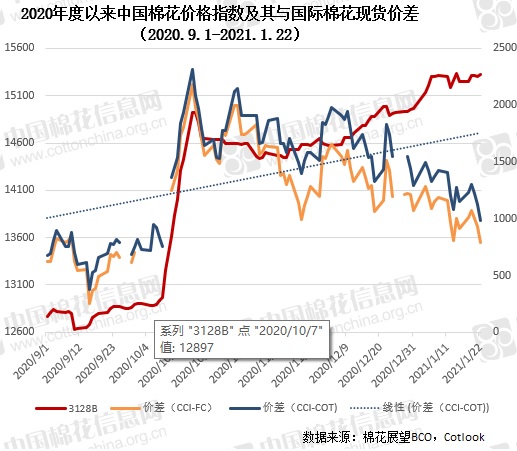

对比国内外棉花市场,外盘强于国内,内外棉价差继续收窄。周五中国棉花价格指数(CC Index3128B)高于同日Cotlook A指数1%关税下折人民币价格986元/吨,这一价差较前一周末缩小169元/吨。

本周,随着春节的临近,放假的企业继续增多,资金避险情绪可能上升;不过,从基本面来看,现货销售较好;郑棉仓单大幅低于去年同期;纺织下游订单依旧乐观;兼之市场资金流动性充裕;市场具备走强基础,预计本周震荡偏强的概率较大。