【内外价差】内外价差趋于收窄 外围事件引领行情

分类:行业资讯 来源:中国棉花信息网 发布时间:2021-01-18

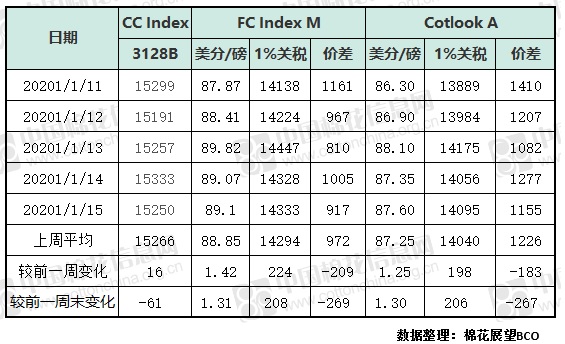

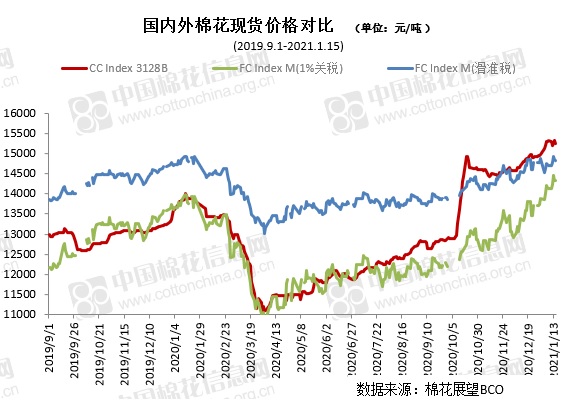

上周国际棉花市场表现为冲高回落,交易重心继续上移。主要受USDA供需报告调减产量、美棉出口周报数据乐观、1.9万亿纾困刺激方案以及其他外围市场波动的影响。周内ICE表现抢眼,虽周后期有所回调,但整体表现较为坚挺,震荡偏强。周五3月合约结算价80.7美分/磅,较前一周五涨0.93美分/磅。国际现货震荡上涨,Cotlook A指数周五为87.6美分/磅,较前一周五涨1.3美分/磅,1%关税下折人民币价格14095元/吨,较前一周五涨206元/吨。

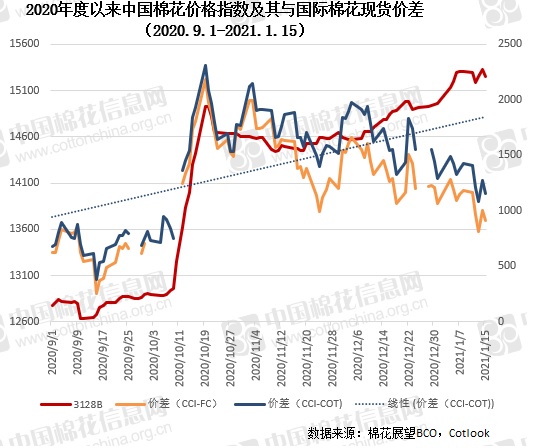

国内方面,上周华北石家庄、东北黑龙江新冠疫情形势严峻,引起市场恐慌,周前期国内多个商品呈现跌势,郑棉主力CF105连续两日大幅减仓,行情持续下滑;周三USDA供需报告调减美国产量提振市场信心,成交行情止跌回升;周四美国以“强迫劳动”为由全面禁止新疆棉花和番茄产品入境,打压新疆机构和企业,引发市场悲观情绪,郑棉再次掉头下挫,周五主力下破15000元/吨,以14975收盘,悉数回吐元旦后涨幅。周内多空减仓均很明显,市场避险情绪上升。国内现货虽也震荡回调,但跌幅小于郑棉,主要是纺织下流订单充裕,成品库存较少,纱线价格坚挺对现货形成支撑,用棉企业伺机加大点价采购力度,积极囤货。中国棉花价格指数周五为15250元/吨,较前一周五跌61元/吨。

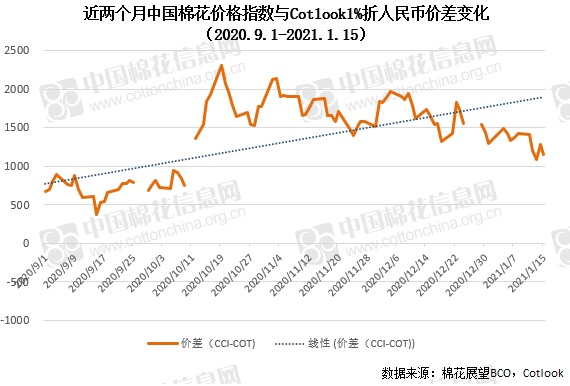

对比国内外棉花市场,整体表现外强内弱,内外棉价差明显收窄。周五中国棉花价格指数(CC Index3128B)高于同日Cotlook A指数1%关税下折人民币价格1155元/吨,这一价差较前一周末缩小267元/吨。

本周进入1月下旬,将于后天进行了美国总统就职是市场关注的焦点;华北的新冠疫情没有进一步扩散,预计情况逐步好转;随着春节的临近资金为了避险可能会继续减仓,但下游需求良好,基础面偏强将是市场最有力的支撑。预计如果没有其他重大事件,短期国内市场将维持偏强震荡格局,震荡区间或将逐步上移。