【热点聚焦】内外棉价差的回归之路

分类:行业资讯 来源:中国棉花信息网 发布时间:2020-12-09

近期内外棉价差走势备受市场关注,价差持续加大一方面影响到12月份储备棉轮入的顺利开启,一方面也将逐渐影响到后期国内纺织品服装出口的国际竞争力。

这波价差拉大要从国庆后国内棉价大涨说起,暴涨行情存在资金的助推,但主要仍来自产业链供需两端共同作用的结果——终端旺季,库存空虚;上游产能过剩,抬高籽棉价格。当前国内和国际市场从供应端到需求端不同的复苏进度,仍将在未来一段时间继续支撑内外棉价格分化运行状态,但价差拉大到一定程度后,也必将出现由市场调节的回归。我们不妨回看内外棉价差发展变化的“来路”,为展望“前景”提供一些启示。

2010/11年度国内外棉花价格创出历史新高后,国内政策层为缓和棉价过快下跌,供应可能剧烈下降的局面,从2011/12年度开始实施为期三年的临时收储。高价收储使国内棉价获得支撑,内外棉价差持续高位运行,这种情况对纺织行业造成了较大压力。随着2014/15年度国家开始在新疆实施目标价格改革,国内棉价再度回归到市场定价,内外棉价差也逐渐收窄。汇总相关数据,临时收储阶段内外棉平均价差为4400元/吨,最高达到近6600元/吨。目标价格改革实施后,内外棉平均价差收窄到1333元/吨,收窄趋势十分明显。

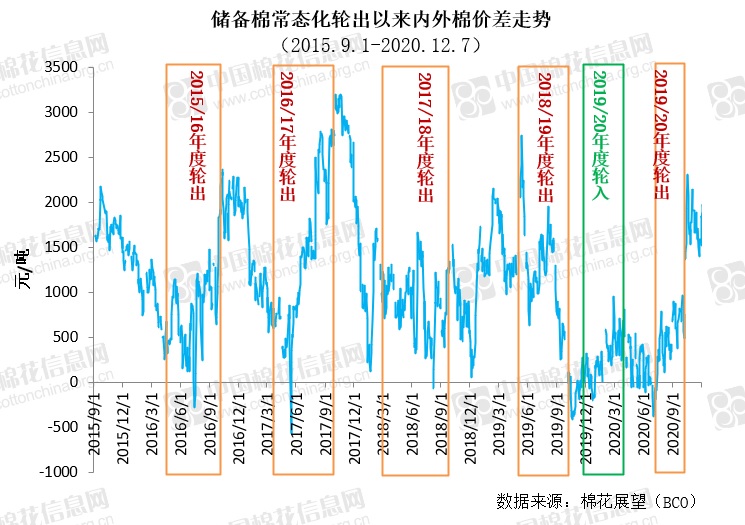

我们再把目光投向2015/16年度开始的储备棉常态化轮出。2016年4月相关部门发布《关于国家储备棉轮换有关安排的公告 2016年第9号》,明确提出了从当年起逐步有序消化国家储备棉库存,也即常态化轮出的概念。通过在年度中后期向市场投放一定数量的库存储备棉,消化国储库存,调节市场供应结构。这一过程中(2015/16年度至2017/18年度),国内棉花现货价格运行在11000-17000元/吨区间,内外棉价差基本运行在3000元/吨以内,平均价差为1298元/吨。

2018年9月,储备棉常态化去库存宣告基本结束。经过连续三个年度的轮出,储备棉库存从1100万吨左右的高位降至不足300万吨的较低水平。自此,常态化轮出的概念逐渐淡化,取而代之的是储备棉“轮换”——在2019年4月发布的储备棉轮出公告中,有关部门指出,当年将对部分储备棉进行轮换。公告第二点明确,根据储备棉实际轮出情况和棉花市场供需情况,有关部门择机安排轮入。在当年12月,时隔五年多后,国家再次启动了储备棉轮入,相关公告除了明确轮入竞买最高限价与国内棉花现货价格挂钩联动并上浮一定比例外,还首次使用了熔断机制,即当内外棉价差连续3个工作日超过800元/吨时,暂停交易,直至价差回落。自此,我们在随后于今年7月开始的储备棉轮出,以及近期的轮入中,持续看到了熔断机制的运用。那么储备棉轮换阶段,内外棉价差的运行情况如何?经过测算,平均为805元/吨,其中最大价差为去年5月的2744元/吨。

通过对以上阶段内外棉价差的回顾,我们看到从2014年度开始实施目标价格改革,国内棉花恢复市场定价以来,内外棉价差也走上了回归之路。这一过程中,储备棉从常态化轮出到目前的轮换机制,已经愈加遵循市场化运行规则,并努力营造有利于国内棉纺产业运行发展的内外棉价差环境,内外棉价差呈现不断收窄运行的状态。

中国棉纺产业链深度融入全球经济,近年来我国棉花和棉纱的年进口量均在200万吨左右,纺织品服装年出口金额在2700亿美元左右。当前内外棉大价差运行状态更多源自国内外不同的复苏进度,随着疫苗的应用,海外疫情的有效缓解,将有助于内外棉价差的收窄,但这一进程仍然受到诸多变数的影响,可能不会很快到来。