【内外价差】 价差尚大难启轮入 消费疲软难言乐观

分类:行业资讯 来源:中国棉花信息网 发布时间:2020-11-30

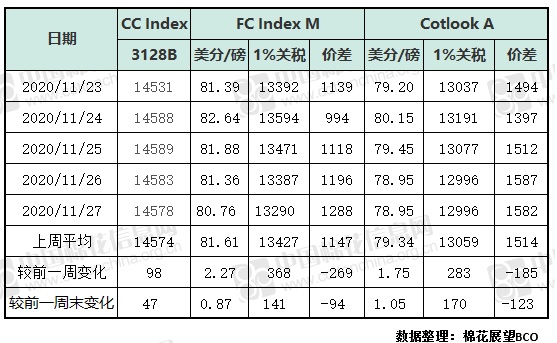

上周国际期现货市场呈震荡上涨格局。周一ICE期棉受到新疫苗利好及外围市场美股和商品上涨带动,主力3月合约最高冲至74.65美分/磅,各合约均延续前周五涨势;随后两日受到感恩节假期市场避险情绪较浓,买盘平仓离场形成压力影响,行情下滑,交易冷清;周四感恩节假期休市;周五在美棉签约量大增,美元指数下跌影响下,期价再度回升。主力3月合约周均价73.10美分/磅,较前周上涨1.23美分/磅,周五结算价73.24美分/磅,较前一周五涨0.28美分/磅,涨幅较前周收窄。受其影响,国际现货Cotlook A指数亦震荡上涨,周均价79.34美分/磅,上涨1.75美分/磅。周五为78.95美分/磅,较前一周五上涨1.05美分/磅,1%汇率人民币结算价12996元/吨。

国内方面,周前期郑棉受到消息面的提振,延续前周上涨走势,周三、四回落,周五修复增仓上涨,触及前高。主力CF101合约周均价14452元/吨,较前周上涨200元/吨。国内现货,下游纺企新订单和成交状况较为疲弱,企业采购意愿低迷,但配棉需要,维持适量采购,实际成交价随行就市,震荡上涨。中国棉花价格指数(CC Index3128B)周均价为14574元/吨,涨98元/吨, 周五为14578元/吨,较前一周五涨47元/吨。

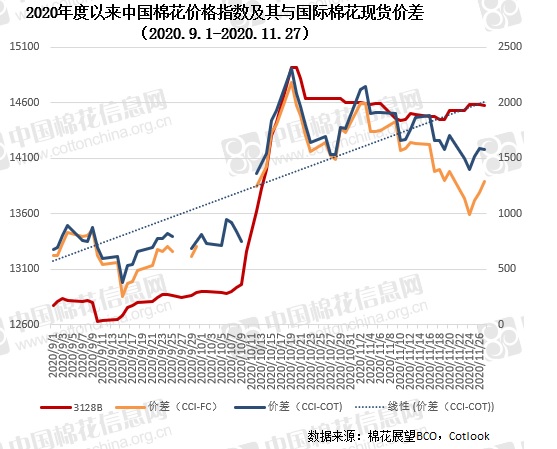

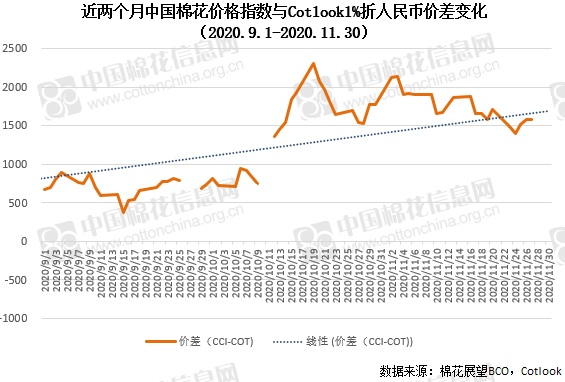

对比国内外现货棉价,国际走势强于国内,内外棉现货价差小幅收窄。周五中国棉花价格指数CC Index3128B高于Cotlook A指数1%关税下折人民币价格1582元/吨,较前一周末收窄小123元/吨。 本周进入12月,根据最新消息,首周新疆棉轮入竞买最高限价为14772元/吨,但当前内外价差大于800元/吨,尚不具足启动轮入。

目前市场上存在多重矛盾:内外棉花现货价差过大的矛盾;国内纺织下游乏力与棉花企业盼高惜售的矛盾;美国总统尘埃落定,但中美政策存在多种不确定性;以及国内外疫情的隐患;短期市场仍不容乐观。