【众说郑棉】郑棉1-5合约走势面面观

分类:行业资讯 来源:中国棉花信息网 发布时间:2020-11-18

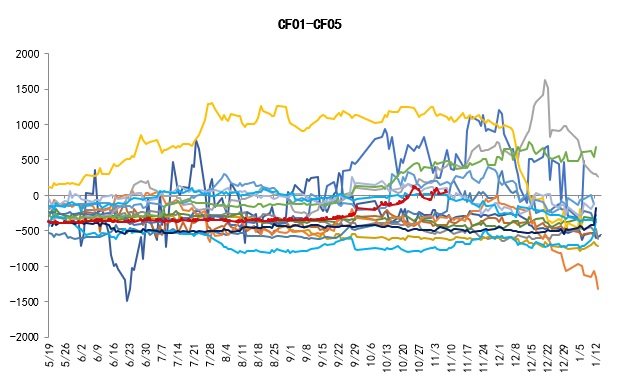

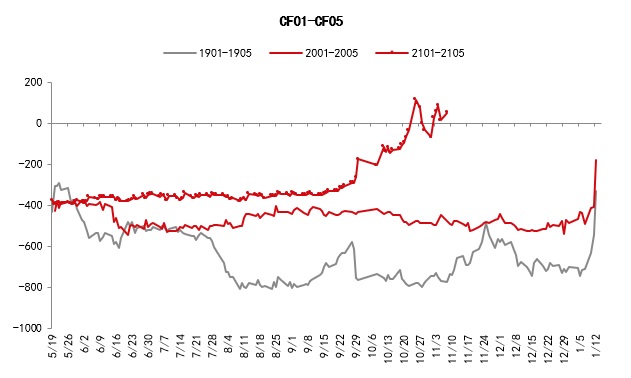

国庆以来,郑棉走出一波凌厉的涨势,不仅单边涨幅近2000点,月间价差更是从近年来的正向结构走向反向结构,即1-5价差从过去几年的超出持有成本转向价格倒挂。

是什么原因造成当前的走势?

当前走势是否具有可持续性?

后期企业经营将作何应对?

一、郑棉1-5价差的前世今生

从2004年郑棉期货上市以来,1-5价差整体上处于5月升水1月的结构,即正向结构。1-5价差体现两个合约间的棉花持有成本。

仔细观察会发现,在过往年度依然有少数时间段的1-5价差出现倒挂,形成此种状况的原因主要可以归结为:

(1)2011-2013年度中国不限量进行棉花收储,近月仓单资源有限,价格倒挂。

(2)2016年以来,巨量储备棉轮出预期强烈,远期轮出预期导致近月走势相对偏强。

而回看近18/19和19/20年度棉价走势会发现,1-5价差持续高于持有成本,主要原因在于17/18年度以来,新疆成为棉花交割基准地,仓单注册便捷,大量仓单尤其是陈棉仓单堆积在1月合约,造成1-5价差高于持有成本。

20/21年度开始的1-5价差打破过去两年惯例,价格从超出持有成本走向倒挂。

二、1-5价格倒挂或将成为常态

1、仓单角度

通过对比发现,20/21年度的仓单升水情况和仓单数量均低于上年同期水平,其中仓单升水不及上年的1/4分位。侧面反映出高价抢收的棉花面临质量下降的窘境,仓单注册成本偏高,目前14100-14300的价格远不能吸引大量仓单注册。

2、规则角度

郑商所2020年9月29日发布新的标准仓单管理办法,棉花标准仓单的有效期为:N年生产的棉花注册的标准仓单,有效期至N+1年11月的第15个交易日(含该日)。

而此前的规定为,棉花仓单有效期为:N年产锯齿细绒白棉从N+1年8月1日起每日历日贴水4元/吨,至 N+2年3月的最后一个工作日止。

标准仓单有效期的改变,导致1月合约被陈棉仓单拖累的格局得到扭转。而1月合约活跃期间正处于棉花收购高峰期,成本变动空间大,为1-5合约价差倒挂提供了规则支撑。

三、真正的基差点价将贯彻执行

长期以来,棉花市场的所谓基差交易,更多体现为“期货+基差”形式的一口价交易。

但月间价差倒挂令卖套保头寸移仓困难重重,因此,为了针对类似于油脂油料市场的月间反向结构,以保证金形式进行的一定时间内进行基差点价或成为企业经营的大方向。从目前了解情况看,预付保证金形式的基差点价交易在棉花行业正在逐步展开。

此外,场外期权在国内的应用正处于初级阶段,了解、熟悉和应用一个新的风险管理工具,对于企业的经营也大有裨益。随着商品市场的集中度越来越高,利用期货衍生品工具进行套保操作存在市场冲击成本低、操作灵活等多种优势。

综上所述,随着市场规则和市场参与者的不断变化,新的视角和新的风险管控方式可以为企业的稳健经营保驾护航。对于当下,仓单依然是郑棉期货需要解决的头号问题。(王燕)