【内外价差】内外价差小幅收窄 后市悬疑难言乐观

分类:行业资讯 来源:中国棉花信息网 发布时间:2020-11-16

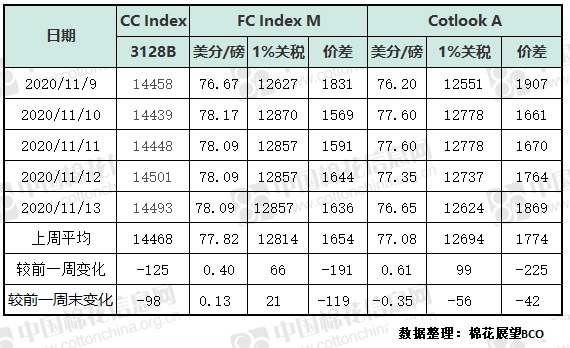

上周国际棉市整体表现为冲高回落,重心小幅下移。周一美股受疫苗效果较好并即将问世消息提振触及疫后新高,加之美棉苗情不佳,市场预计美国农业部(USDA)月报将对此进行反应等因素影响,ICE期棉明显上涨,主力合约结算价涨至70美分/磅。周中期美农11月供需报告调整方向与市场预期相左,调高美棉产量并调低全球消费,期末库存和库消比环比调增,棉价转向下滑;同期美国疫情持续攀高,疫苗受到质疑,大选结果仍受到特朗普挑战,财政政策和贸易政策存在不确定性等多重因素令棉市向下运行。周五美棉出口大幅增加的利好仍难抵市场观望情绪,主力12月合约结算价跌至68.46美分/磅,低于前一周五0.16美分/磅,重心小幅下移。国际现货跟随ICE期棉波动,Cotlook A指数周均价77.08美分/磅,上涨0.61美分/磅。周五为76.65美分/磅,低于前一周五0.35美分/磅,1%关税下折人民币12624元/吨,较前一周五跌56元/吨。

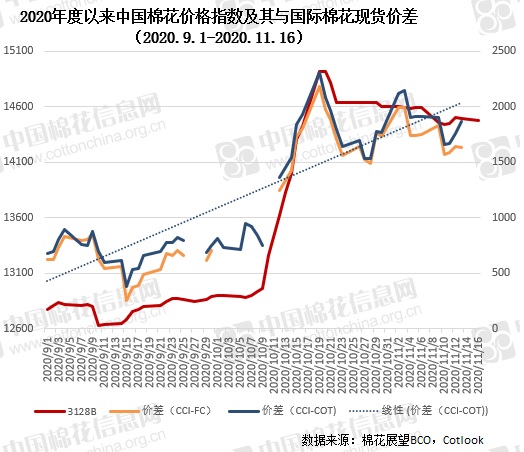

国内市场方面,上周郑棉先跌后涨,整体表现为修复走势。其中周一主力1月合约盘中一度跌至13920元/吨,而周二、周三连续小幅上涨,最高触及14440元/吨,不过仍受到长期均线压制;周后期小幅回调整理,震荡格局持续,成交缩量。现货市场,纺企订单趋淡,企业采购随用随买,轧花企业和中间贸易商之间仍呈博弈状态,市场整体成交量不大,成交价区间震荡,但重心下移。中国棉花价格指数(CC index3128B)周均价为14468元/吨,较前一周跌125元/吨,周五为14493元/吨,较前一周五跌98元/吨。

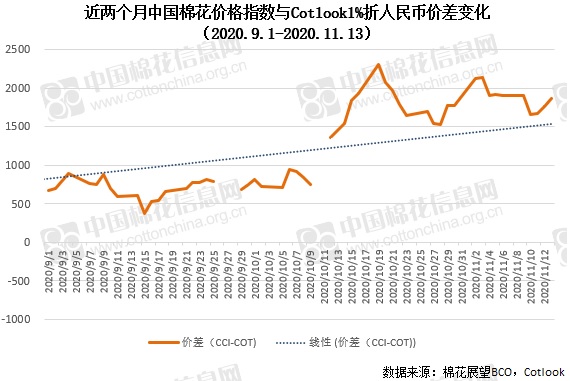

内外现货市场相比,上周国内市场相对略强,周末内外棉现货价差小幅收窄。周五中国棉花价格指数高于Cotlook A指数1%关税下折人民币价格1869元/吨,较前一周五收窄小42元/吨。

本周进入11月中旬,11月底涉疆法案是否执行是最大的悬念,今日虽然郑棉市场修复上涨,但重压之下本周行情仍难言乐观。