【内外价差】内外价差收窄 市场观望情绪上升

分类:行业资讯 来源:中国棉花信息网 发布时间:2020-10-27

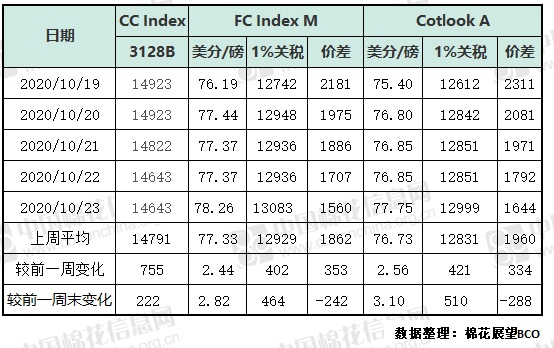

上周国际市场整体呈现上涨行情,虽周中有所震荡,但价格重心明显上移。周初全球纺织下游需求回暖、中国发放进口棉加工贸易配额到位兼之郑棉创新高,ICE期棉大幅攀涨,主力12月合约高开高走,突破71美分/磅,结算价71.16美分/磅;随后两日恶劣天气对美棉的影响并未超过预期,兼之国内行情大幅下挫,投机资金获利平仓,行情震荡略有下滑;周四美棉出口周报签约量显著增加提振市场,期棉再次大幅上涨;周五2020年美国总统大选最后一场辩论落幕,最新民调显示拜登略占据,但仍变数重重,市场避险情绪上升,期棉随之下调。12月合约周均结算价71.29美分/磅,环比上涨2.24美分/磅,涨幅3.2%;周五为71.29美分/磅,较前一周五涨1.37美分/磅。受其影响,国际现货持续上涨,Cotlook A指数周均价76.73美分/磅,上涨2.56美分/磅,涨幅3.5%;其周五为77.75美分/磅,较前一周五涨3.1美分/磅。1%关税下折人民币12999元/吨。

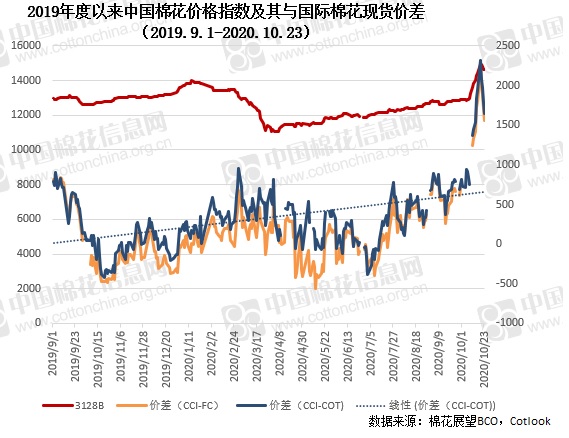

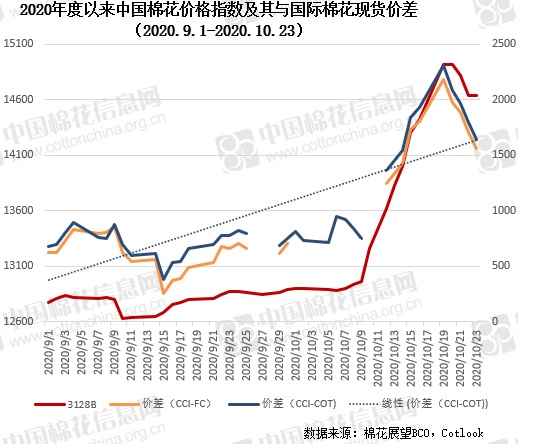

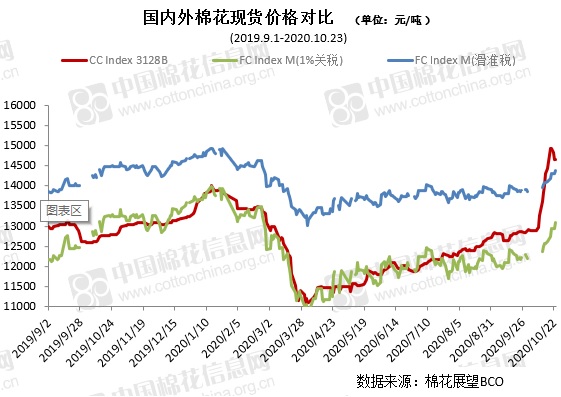

国内方面,郑棉市场冲高受阻,上演了一幕“过山车”行情。周一早盘延续周五晚间的上涨行情,盘间主力合约CF101一度接近涨停,最高达到15305元/吨,随后在投机多头获利平仓的带动下行情持续下滑,周五略有修复,主力合约CF101最终于收于14425元/吨,低于前一周五收盘135元/吨。分析回撤原因,主要是15000元/吨以上的价格基本已覆盖了收购加工企业的平均收购成本,随着收购进入中后期,市场的关注点逐步由收购向销售转移,继续上行压力陡增。此外内外棉价差过大,官宣轮储,对平抑内外棉价差起到一定引导作用。国内现货市场与郑棉同频波动,但相对坚挺,下跌幅度弱于郑棉,得益于下游纱线较为稳定。中国棉花价格指数(CC Index3128B)周均价14791元/吨,环比上涨755元/吨,涨幅5.4%。周五为14643元/吨,较周一跌280元/吨,但仍高于上周五222元/吨。

对比国内外市场,上周加工贸易配额发放到位以及储备棉轮入政策官宣均对国际市场形成有利支撑,而对国同市场起到的作用却皆然不同。国际市场温和上涨,国内市场冲高回落,周末内外棉现货价差收窄。周五中国棉花价格指数高于Cotlook A指数1%关税下折人民币价格1644元/吨,这一价差较周一回撤667元/吨,较前一周五收窄288元/吨。

本周为十月份最后一周,市场关注售点将逐渐由收购转向销售,纺织企业后续订单是否具有持续性是关键。此外,美国大选在即,国际市场动荡加剧,市场观望情绪上升可能会是近期市场主旋律。