【2020新疆论坛】年度供需平衡中的数据变化(一)——从历史角度看

分类:行业资讯 来源:中国棉花信息网 发布时间:2020-09-17

2020年,面对罕见疫情和世界经济衰退带来的冲击,中国经济和产业走过了极不平凡的历程。棉花产业亦是如此,全球供应宽松、中美贸易争端持续等等都给新疆棉业,全国的纺织服装产业蒙上一层阴影,整个供销产业链格局重塑在即。面对百年之未有大变局,如何主动适应新发展变化,加快形成新发展格局,推动新疆棉花产业实现更高质量、更为安全的发展,是棉花产业迫在眉睫的问题。为使广大涉棉企业全面了解国内外棉花产业形势,增强前瞻性思考、全局性谋划、战略性布局,2020’新疆棉花产业发展论坛即将举办。

中国棉花信息网专稿 进入9月,新的棉花年度拉开序幕。经过近半年的辛勤耕耘,新一季的棉花即将开始大规模采摘上市。在这个年度交接的重要时点,让我们来回顾和展望近两年度的国内棉花供求形势,同时在较长周期中来看近两年的相对变化。

我们先从平衡表说起,在本网每月10日“雷打不动”推出的产消存量资源表上,我们首先看到的年度供需的大项目:总供应、总需求、期末库存。我们汇总了本网自推出平衡表以来共11年的数据,从大趋势上看,2010/11年度以来,总供应和期末库存处于先增后减的状态,总需求处于波浪运行状态。从近两个年度的情况看,总供应基本稳定,总需求低位回升,期末库存有所减少。

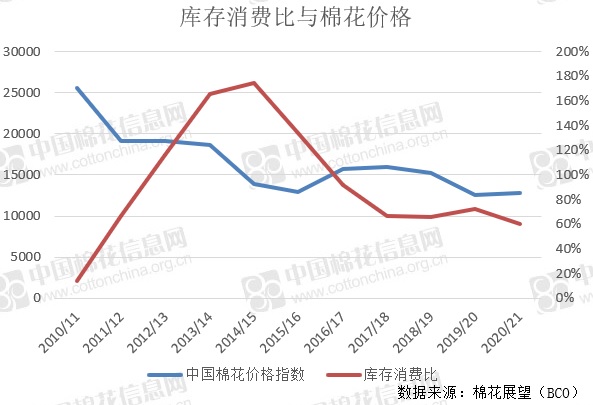

从库存消费比来看,近两个年度分别为73%和60%,是除了2010/11年度的14%之外,近11年中整体较低的水平。但是国内库消比与市场价格的相关性明显弱于USDA全球平衡表,我们统计总体只有35%的负相关关系,特别是从2015/16年度之后,相关性从此前年度-87%的最高值逐步回落,因此当前很难由库消比来判断棉价走势,这与国内相对更为复杂的市场和政策影响因素有关。(见下图)

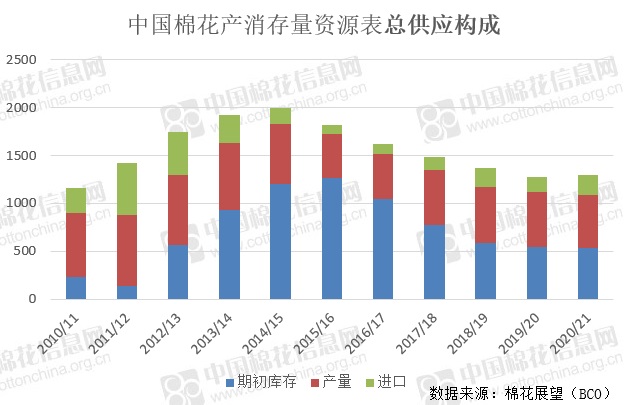

我们再来看看大项目下的具体构成情况。首先是供应端,主要由期初库存、产量和进口量三项构成,我们依然列举了近年来其构成的变化情况。除了期初库存的大幅波动外,国内产量呈现先减后增的变化,其中近四个年度产量基本在550-570万吨波动,进口则自2015/16年度以来整体呈现明显减少的趋势。近两个年度总供应的构成变化不大,仅是上年度进口量出现40万吨左右的减少。(见下图)

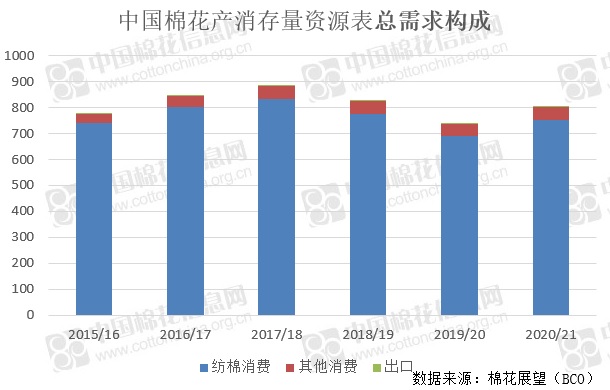

再来看需求端,我们列举了自2015/16年度本网开始将总需求划分为纺棉消费、其他消费和出口三项以来的变化情况,整体需求在700-900万吨波动,其中其他消费的绝对量在35-50万吨区间波动,纺棉消费在上年度降到了691万吨的低位,也是我们分项目以来纺棉消费最低的年度,出口一项则基本可以忽略。(见下图)

从整体供需情况来看,上年度平衡表体现最为突出的是进口减少,需求下降;本年度体现最为突出的将是二者的回升,但仍难达到疫情之前2018/19年度的水平。此外,期末库存处于持续减少的状态,本年度末将不足500万吨。