【今日看棉】尚未挣脱泥潭 又要跌入深渊?

分类:行业资讯 来源:中国棉花信息网 发布时间:2020-06-24

开篇点题:从历史上供需情况与价格走势关系来看,我们可以看到在市场处于与现在相似阶段的2014/15年度前后,巨量期末库存将当时棉价从90美分以上打到了60美分之下,后持续位于60-65美分区间承压低位运行。我们当下的市场与当时相似的是同样的丰产,但不同的是现在还要面对消费持续疲软的困局。当时全球消费是处于恢复上升期,后期也是在大幅减产和需求强劲双管齐下之下将市场带出了泥潭,但现在却并不具备这样的条件。

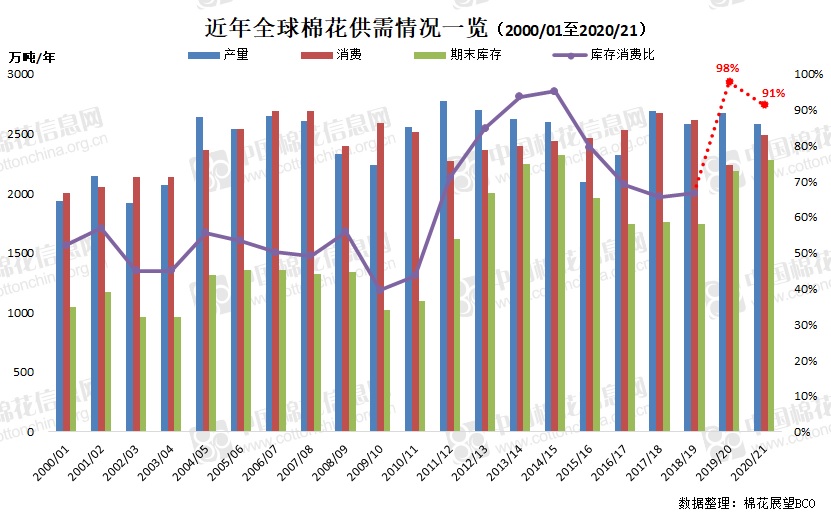

一,全球库存高企 供应宽松加剧

USDA6月月报将本年度和新年度全球消费量均调减,期末库存量因此升至有记录以来较高位置。根据最新预期,本年度和下年度全球库消比分别达到98%和91%的高位,处于历史高位。

二,本年度消费疲态难改 新年度供应端利好或难兑现

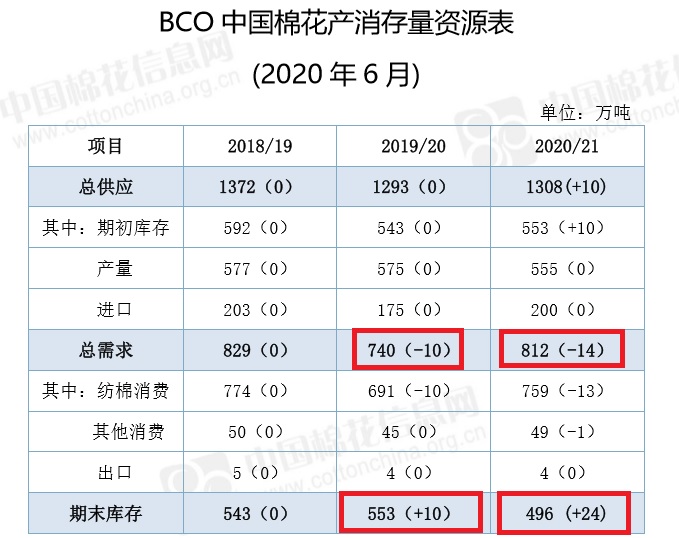

1,国内棉花供应充裕 下游消费动能不足

根据本网最新发布的6月份产消存量资源表来看,本年度国内棉花消费预期再度调减,期末库存因此增加,库存消费比升至75%,为近3年高点。

从具体分项数据来看,以我们信息网月中发布的工商业库存数据为依据。截至5月底,国内商业库存量在380万吨左右,虽环比降幅增大,但总量仍处高位。而从消费端情况来看,纺织厂原料端库存在70万吨左右;成品端纱线和坯布持续处于累库状态,库存量均在1个月左右甚至更多。

整体来看,不论是数据体现还是我们月初进行的市场调研情况来看,本年度下游消费恢复缓慢,出口订单持续较差,内需拉动力也相对有限,市场对于后市信心略显不足。本年度供应宽松格局已定,基本面运行情况压制棉价运行。

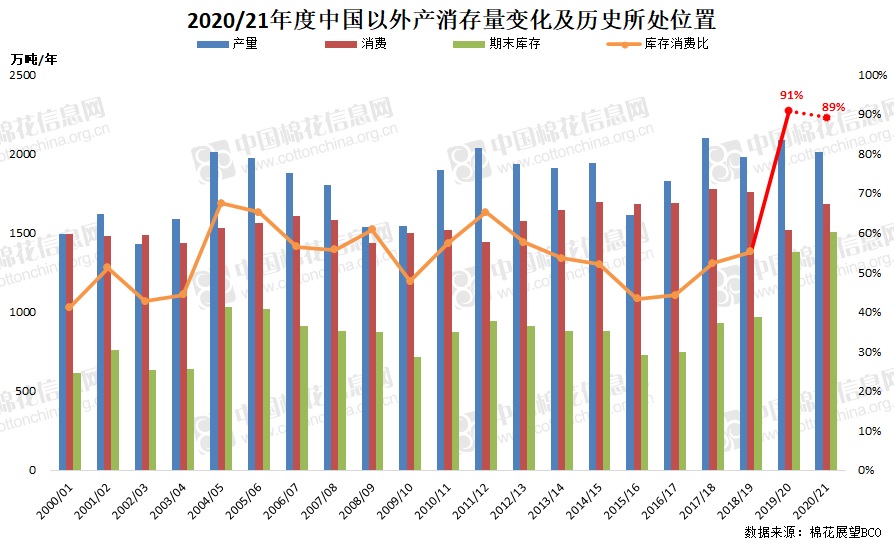

2,中国以外库存高企 期末库存创纪录新高

世界对我们国内消费寄予厚望,因此当独立来看中国以外全球市场情况时,数据更加“惨不忍睹”。根据USDA6月月报数据,全球消费量预期持续下调,中国以外期末库存量创纪录新高,本年度库消比更是高达91%。

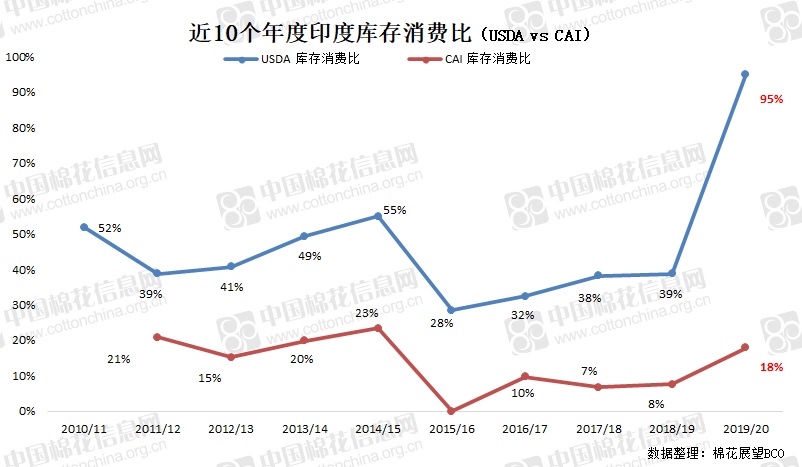

从中国以外主要国家情况来看,也都存在的诸多不确定因素。首先看一下印度,印度棉花协会(CAI)供需数据与USDA向来存在鸿沟差距,但两个机构给到的本年度期末库存量预期均处于高位。即使在CAI对于本年度印度产量进行了大幅调减,而对于消费和出口预期又较为乐观的前提之下,本年度印度库消比也在18%左右,处于近5年高位。除此之外,我们还要看到CCI在持续进行本年度棉花收储,目前其持有170万吨左右的巨量新棉库存。整体来看,供应端宽松压力突出。

从美国目前情况来看,近期中国在中美经贸协议框架之下持续大量采购美棉,本年度美棉出口早已超额完成任务。但从装运进度来看,目前中国对美棉装运进度尚不到50%,远不及往年同期。随着年度进入尾声,以及近期中美关系频起波澜,可能将有大量棉花结转至下一年度,更甚者可能出现取消前期签约。

3,下年度供应端利好兑现尚存疑

根据本网6月份生产调查情况来看,新年度国内棉花总产预期较上月维持555万吨不变,同比略有调减。

而从中国以外情况来看,近期关于印巴蝗灾和美国得州干旱的消息又使市场看到了“一线转机”,市场也流传着多种版本的减产幅度传闻。但从各国植棉进度来看,目前均不支持“大幅减产说”,长期影响存在不确定性,尚需观望。

根据相关数据和分析,现阶段两因素对于产量影响尚不明显。长期影响以及具体影响幅度,还需持续关注后期印巴蝗群肆虐时间是否恰逢棉花生长期。对于美国干旱影响,目前美国棉花种植进入尾声,棉株生长进度也相对正常,但是生长情况确实受旱情影响比较明显。目前得州棉株偏差比例高达40%,远高于去年同期,但仍明显好于出现重大旱情的18/19年度。相关文章链接:【今日看棉】新年度供应端减产 是否只是市场的一厢情愿?

整体来看,虽然下一年度全球棉花产量确实存在减产可能,但我们需要看到的是USDA发布的产量数据已经将部分影响进行了体现。后续即使影响加剧,也很难对整体供需格局带来实质性的变化,市场所预期的新年度减产利好或许很难如愿到来。

三,供应充裕遭遇消费疲软 压制棉市表现

从历史上供需情况与价格走势关系来看,我们可以看到在市场处于与现在相似阶段的2014/15年度前后,巨量期末库存将当时棉价从90美分以上打到了60美分之下,后持续位于60-65美分区间承压低位运行。我们当下的市场与当时相似的是同样的丰产,但不同的是现在还要面对消费持续疲软的困局。当时全球消费是处于恢复上升期,后期也是在大幅减产和需求强劲双管齐下之下将市场带出了泥潭,但现在却并不具备这样的条件。从行业基本面整体运行情况来看,近期棉价可能会在阶段性因素炒作支撑之下出现震荡波动,但整体预计将持续弱势运行态势难改。

四,其他关注因素

放眼后市,我们要面对诸多不确定性因素。从国内情况来说,阶段内需要关注生长期新疆天气、配额等政策层面的调控,以及中美关系趋紧是否将导致协议执行发生变数;印度需要关注其疫情态势、汇率波动以及CCI抛储价格情况,还要看到其国内收储在现阶段起到的支撑作用以及后续如果抛储价格再度下调是否将成为又一根压下来的稻草;宏观层面,除却持续存在的各国货币宽松政策的利好,还要看到目前如鲠在喉的全球地缘政治危机,关注中印、印巴、朝美以及中美关系走向。